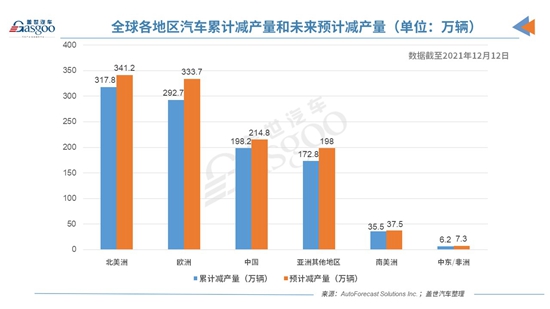

据外媒报道,根据AutoForecast Solutions(以下简称为AFS)的最新数据,截至12月12日,由于芯片短缺,今年全球汽车市场累计减产量为1,023.2万辆,其中,中国汽车市场累计减产量已达198.2万辆,占总减产量的19.4%。

上周,全球汽车制造商的减产量大约为20,257辆,各地区的汽车减产量均未过万。其中,欧洲和北美洲遭受的损失最大,且减产数量不相上下,分别为9,359辆和8,375辆;其次是南美地区和亚洲其他地区,分别损失了1,273辆和1,250辆汽车的生产;中国、中东和非洲地区均未出现新的减产。

AFS一直在在密切关注全球芯片短缺对汽车生产的影响,上周,AFS再次下调了北美地区的预期减产量。AFS目前估计,由于芯片短缺,今年北美地区将削减341.2万辆汽车的生产,这比12月5日的预测少了2,414辆。尽管AFS最新的预测数据较此前的变化并不大,但是下调的减产数据为该行业度过长期的供应链危机带来了另一丝希望。

然而,AFS下调北美市场的减产预测并没有改变其对全球其他地区的减产预测。AFS仍预计,今年全球汽车市场累计减产量会攀升至1,132.5万辆,与12月5日预测的1,132.4万辆大致相同。

虽然全球车企的减产形势有所缓解,但芯片交付仍面临很大的压力。Susquehanna Financial Group的研究显示,11月芯片平均交付周期(即芯片从订购到交货的时间间隔)较10月增加了4天,达到约22.3周,这是该公司自2017年开始跟踪芯片交付数据以来交付周期最长的一次。

Susquehanna的分析师Chris Rolland在一份研究报告中表示,“虽然11月芯片交付周期增长的幅度小于最近的大多数月份,但我们曾希望11月能出现明显的逆转。”他表示,尤其是电源管理芯片和微控制器的平均交付周期大幅增长,许多芯片产品的“供应压力将持续到2022年”。(盖世汽车 谭璇)

新闻推荐

新闻推荐